-

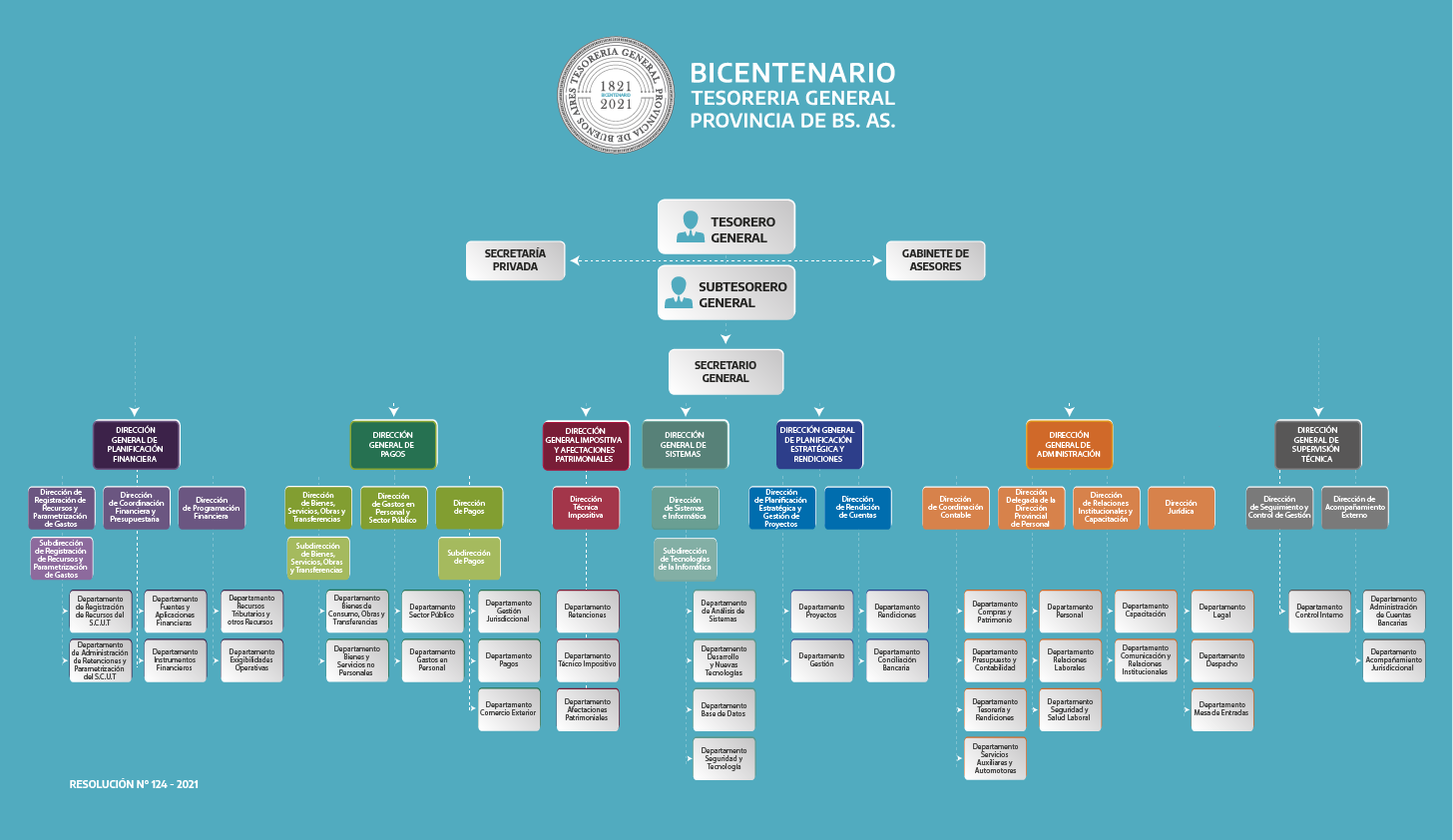

Tesorero General

Lic. David René Jacoby

Subtesorero General

Lic. Facundo J. Fernández

Secretario General

Lic. Rubén Bravo Granada

-

Dirección General de Planificación Financiera

Cra. Silvina Vazquez

-

Dirección General de Supervisión Técnica

Lic. María Jimena Rossi

-

Dirección General de Pagos

Lic. Bárbara GRAFFI

-

Dirección General Impositiva y Afectaciones Patrimoniales

Cra. Susana Beatriz Toledo

-

Dirección General de Sistemas

Ing. Gustavo Ariel Luengo

-

Dirección General de Planificación Estratégica y Rendiciones

Lic. Paula Carlé

-

Dirección General de Administración

Abog. Fabián Nicolás González

-

-

La Tesorería General de la Provincia tiene, entre otras, las siguientes atribuciones, según la LEY DE ADMINISTRACIÓN FINANCIERA Y CONTROL DEL SECTOR PÚBLICO N° 13767:

- Centralizar y registrar diariamente el movimiento de los ingresos de fondos, títulos y valores que se hallen a su cargo y orden, y de los egresos que contra ellos se produzcan.

- Planear el financiamiento hacia los sectores público y privado en función de las políticas que al efecto se fijen.

- Abonar las órdenes de pago que le remita la Contaduría General de la Provincia, con arreglo a la planificación fijada en el Presupuesto de Caja y a las autorizaciones que emanen del Tesorero General.

- Resolver, cuando así corresponda, la toma de fondos provenientes de operaciones de crédito concretadas y autorizadas por el Poder Ejecutivo, en función de las necesidades de uso que emerjan de los estados de situación financiera que formule el Organismo.

- Asesorar técnicamente al Poder Ejecutivo en materia de su competencia.

- Elaborar el Presupuesto de Caja de cada Ejercicio una vez sancionado el Presupuesto de la Administración General, elevarlo al Poder Ejecutivo y al Ministerio de Economía e informar mensualmente sobre su ejecución.

- Coordinar el funcionamiento operativo y ejercer la supervisión técnica de todas las unidades de tesorería que operen en el Sector Público Provincial, dictando las normas y procedimientos pertinentes. __

-

-

El 28 de agosto de 1821, el entonces Gobernador de la Provincia de Buenos Aires, Brigadier General D. Martín Rodríguez conjuntamente con el Ministro de Hacienda D. Manuel José García, dictan un Decreto por el cual se crea la Tesorería General de la Provincia.

El 28 de agosto de 1821, el entonces Gobernador de la Provincia de Buenos Aires, Brigadier General D. Martín Rodríguez conjuntamente con el Ministro de Hacienda D. Manuel José García, dictan un Decreto por el cual se crea la Tesorería General de la Provincia.

En su artículo 1°, parte pertinente, se legisla que..."habrá una Tesorería en que se viertan todos los caudales públicos, que se recibirán y entregarán por ella en virtud de libramientos del Secretario de Hacienda, intervenidos por la Contaduría."

El acto administrativo antes mencionado, plasma los antecedentes que vienen de lo que fue la forma de manejo de la Hacienda Pública, en el Derecho Indiano, heredado de los Virreinatos estatuidos para la organización en el Río de la Plata. Tal es la denominada "Caja Real".

Cabe mencionar la labor destacada que le cupo en este Ordenamiento de la Hacienda Pública, dentro de lo cual se establece la creación de un Organismo como la Tesorería, entre otros, al Ministro de Hacienda D, Manuel José García, verdadero precursor de los economistas argentinos.

La época en que actuó, fue de una verdadera eclosión de instituciones, dentro de la cual le confiere a la Tesorería General un honroso título de origen. Además, en el lapso del 25 de febrero de 1823, hasta el 26 de marzo de 1827, le cupo al Organismo una función, que, aunque temporal, fue de eminente jerarquía administrativa, tal como es la emisión de moneda. En 1873, la Tesorería General, adquiere el carácter de Organismo de la Constitución, con su incorporación en la Constitución sancionada el 29 de noviembre de ese año, condición que se mantiene hasta la actualidad, donde se establece la designación del Tesorero General y su mandato, como así también su relación con la figura del Contador General, estableciendo un modelo interrelacionado de presupuesto, contabilidad y tesorería.

En 1873, la Tesorería General, adquiere el carácter de Organismo de la Constitución, con su incorporación en la Constitución sancionada el 29 de noviembre de ese año, condición que se mantiene hasta la actualidad, donde se establece la designación del Tesorero General y su mandato, como así también su relación con la figura del Contador General, estableciendo un modelo interrelacionado de presupuesto, contabilidad y tesorería. Finalmente, el 10 de diciembre de 2007 se dicta la ley 13.767 Ley de Administración Financiera y Sistema de Control del Sector Público y se instaura un profundo cambio, la concreción de un Sistema de Administración Financiera en la Provincia para introducir una mayor racionalidad en la administración de las finanzas públicas, donde se establece el Subsistema de Tesorería en los artículos 63 a 83, cuyo Órgano Rector es la Tesorería General.

Finalmente, el 10 de diciembre de 2007 se dicta la ley 13.767 Ley de Administración Financiera y Sistema de Control del Sector Público y se instaura un profundo cambio, la concreción de un Sistema de Administración Financiera en la Provincia para introducir una mayor racionalidad en la administración de las finanzas públicas, donde se establece el Subsistema de Tesorería en los artículos 63 a 83, cuyo Órgano Rector es la Tesorería General.

Se establecen la composición del Subsistema y las competencias de la Tesorería General (ver misiones y funciones), del Tesorero y Subtesorero y los requisitos para su elección. Asimismo, como puntos principales se destacan:

- Facultad para elaborar el Presupuesto de Caja de cada ejercicio una vez sancionado el Presupuesto de Administración General; elevarlo al Poder Ejecutivo y al Ministro de Economía e informar sobre su ejecución.

- Abonar las órdenes de pago que le remita la Contaduría General de la Provincia, con arreglo a la planificación fijada en el Presupuesto de Caja y a las autorizaciones que emanen del Tesorero General.

- Implementación de la Cuenta Única del Tesorero y la administración financiera de esta herramienta por parte de la Tesorería General y la habilitación de las cuentas bancarias.

- Otorgamiento de la calidad de Órgano rector a la TGP del Subsistema de Tesorería, en el sentido, que Coordina el funcionamiento operativo de todas las unidades de tesorería que operen en el Sector Público Provincial y las asiste técnicamente para acompañar su desarrollo hacia la mejora continua.

La responsabilidad e importancia de las funciones que realiza el Organismo, en cumplimiento del cometido que le asigna la Constitución y la Ley N° 13.767 , determinaron las necesidades y conveniencias de asegurar un desenvolvimiento orgánico acorde a su jerarquía institucional y con el grado de evolución alcanzado a través de su trayectoria en el tiempo, perfeccionando los tiempos de registración, de pagos y de programación financiera, que son necesarios conforme a la mecánica actual del desenvolvimiento del Estado.